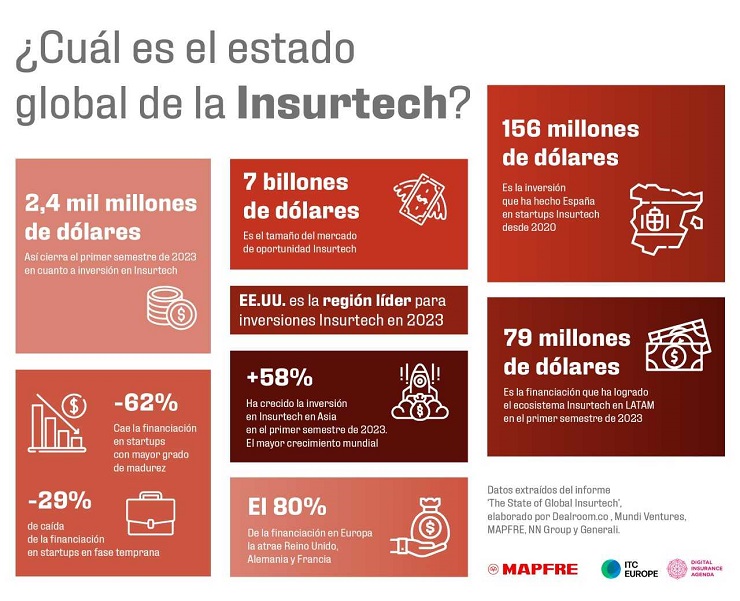

En este contexto de endurecimiento económico, las startups con mayor grado de madurez (Series C) destacan sufrir la caída más alta (62% respecto a su máximo histórico). En el caso de las startups en rondas de Series B, la cifra de descenso se sitúa en un 43%. Las compañías en fase temprana (semilla o Series A) son las que más han logrado paliar la bajada, estabilizándose en torno a un 29%.

Estas son algunas de las principales conclusiones del informe ‘The State of Global Insurtech’, elaborado por Dealroom.co, Mundi Ventures, MAPFRE, NN Group y Generali. Se trata de la tercera edición de un informe que analiza el estado de la industria insurtech, proporcionando transparencia a través de datos e insights cualitativos sobre las tendencias y el estado actual del sector. Un mercado de 7 billones de dólares de oportunidad

El sector asegurador pese a representar un mercado de oportunidad de 7 billones de dólares, no logra aglutinar el grado de inversión de otros sectores, como el alimenticio o el de la salud. Por ejemplo, la movilidad y los servicios financieros, aun con menos espacio de oportunidad, han recibido 5 y 10 veces más financiación, respectivamente. Insurtech también se ha centrado en gran medida en el mercado de seguros de daños, que ha atraído más del 60% de la financiación en los últimos años, sobre todo gracias a los ciberseguros y a los seguros comerciales, de hogar y autos. El seguro de vida ha estado especialmente falto de inversión, comparado con el seguro de salud y el de daños.

La eficiencia operativa es una necesidad para todos los agentes del sector, y están actuando para lograrla. Las startups insurtech son quienes están permitiendo dicha eficiencia en toda la cadena de valor (distribución, automatización de siniestros, gestión del fraude, pagos y producto y suscripción), abriendo nuevas posibilidades de la mano de la innovación.

Los seguros embebidos están entrando en una fase de consolidación gracias a una fuerte inversión y a un gran número de proveedores de infraestructura. El seguro abierto (u ‘open insurance’) se ha demostrado beneficioso tanto para los consumidores como para las aseguradoras, pero necesita de una estandarización y de la creación de flujos de datos estandarizados para construir una industria realmente transparente.

Tecnologías como la IA se llevan usando tiempo en el sector, con impacto en diferentes áreas (la automatización de siniestros, el marketing o la gestión de contratos y pólizas, entre otras). Las IAs generativas, como es ChatGPT, también abren nuevas puertas, aunque aún se desconoce qué procesos se verán más afectados por ellas. Los casos de uso más inmediatos de estas IAs son los procesos orientados al cliente (oportunidades de generación de contactos, agentes mejorados, portal de clientes…). Otras aplicaciones también pueden estar asociadas a la automatización de reclamaciones y la detección de fraudes.

Los seguros desempeñan un papel clave tanto en la mitigación del cambio climático como en la adaptación al mismo, los riesgos mundiales más graves en la actualidad. Si hablamos de otros riesgos emergentes, como es el caso de la ciberprotección, los ciberseguros son determinantes en el ecosistema de la ciberseguridad y una oportunidad para las startups insurtechs.

EE UU lidera la inversión en 2023 y LATAM cobra fuerza

En el análisis por geografía, Estados Unidos es la región que lidera la inversión en insurtech en 2023, con 1,2 mil millones de dólares hasta la fecha. Si observamos los territorios con mayor crecimiento, Asia es el que lidera el ranking, con un 58% de crecimiento en el primer semestre de 2023 con respecto al mismo periodo de 2022. En Europa, Reino Unido (178 millones de dólares), Alemania (61 millones de dólares) y Francia (34 millones de dólares) atraen el 80% de la financiación (4/5 del total). Italia, Países Bajos y Estonia se sitúan a la cabeza en crecimiento de rondas de financiación de startups en fase inicial; España, por su parte, ha financiado más de 40 startups, invirtiendo 156 millones de dólares desde 2020 y tiene un crecimiento de 0,7 puntos en la inversión de capital de riesgo en fase inicial. En lo que respecta al ecosistema insurtech latinoamericano, el primer semestre de 2023 muestra un repunte parcial de la financiación (79 millones de dólares de inversión), aunque bastante lejos del máximo alcanzado hace un año. Esta región levantó una inversión de 239 millones de dólares en 2022.

Los clientes latinoamericanos esperan una experiencia de cliente digital, pero también atención al toque humano. Se caracterizan por dos aspectos: usuarios altamente digitalizados, a los que impactar a través de canales alternativos (redes sociales, WhatsApp o plataformas fintech e e-commerce); debido a la diversidad de cultura a nivel local (región y país), hay cierta resistencia a los intermediarios tradicionales, aunque estos pueden añadir valor humanizando el viaje digital.