En el segundo trimestre del año, señala la propia organización en su Barómetro del 2T2023, el encarecimiento del crédito derivó en que el coste financiero para las empresas de la deuda comercial en su conjunto -ordinaria y morosa- ascendiera a cerca de 2.400 millones de euros, casi el doble que en el mismo periodo del año anterior. El esfuerzo financiero de las empresas para asumir este coste, consecuencia del súbito aumento de los tipos de interés, se triplicó. Y ello pese a la ligera reducción en el periodo medio de pago que, no obstante, superó en más de 21 días el plazo máximo legal establecido (60 días).

A este incremento del coste de la morosidad para las pymes se suman la subida de otros costes -energéticos, suministros, laborales, etc.- y los efectos de la inflación, que merman su rentabilidad y su capacidad de negociación para acceder a la financiación necesaria en un contexto de encarecimiento del dinero, como consecuencia del aumento de los tipos de interés.

Destaca en el segundo trimestre de 2023 el fuerte aumento del PMP en las grandes empresas, hasta 87,4 días, 41,3 días más que en el mismo trimestre del ejercicio precedente. Se trata de un efecto base en comparación con el mismo periodo del año anterior, espoleado por la redefinición de las políticas de tesorería de las empresas grandes ante la evolución de los tipos de interés.

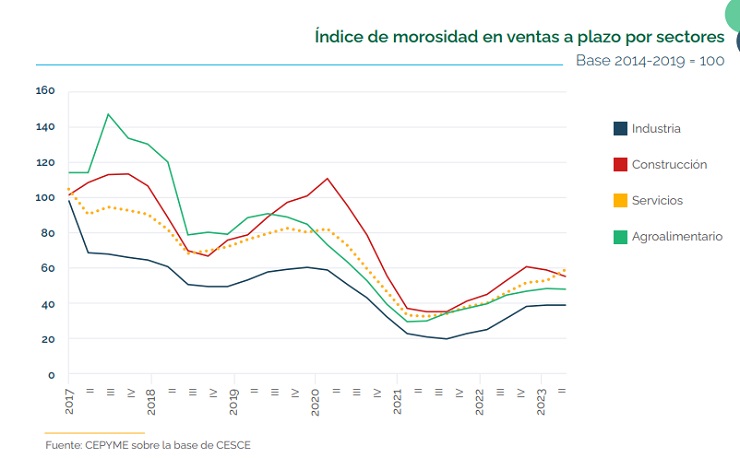

El informe trimestral del Observatorio de Morosidad, que elabora CEPYME, con datos de CESCE e Informa D&B, confirma que el periodo medio de pago (PMP) en las operaciones comerciales entre empresas mantuvo en el segundo trimestre del año su tendencia descendente, si bien a un ritmo más atenuado que en periodos anteriores (-0,5 días en tasa interanual). Así, el PMP se situó entre los meses de abril y junio en 81,3 días, frente a los 82,1 días del trimestre anterior, lo que le convierte en el PMP más bajo para este periodo desde 2017, pero aún muy por encima del período máximo legal de 60 días que establece la Ley 15/2010, que modifica la Ley 3/2004 por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales.

La reducción del PMP desde finales de 2021 es, como refleja el informe de CEPYME, el resultado de la reacción de las empresas al entorno de elevada inflación en una doble vía: por un lado, acortar los plazos de cobro evita la reducción del valor real de los cobros pendientes que provoca la inflación y, por otro, es una forma de sortear el aumento del coste financiero que provoca el incremento de los tipos de interés sobre la deuda comercial.