El Informe Sectorial Agroalimentario 2024, publicado en octubre, ofrece un exhaustivo repaso de los principales indicadores de actividad del sector agroalimentario español y confirma la reactivación del sector primario en 2024. Esta recuperación ha sido impulsada por la moderación de los costes de producción y una esperanzadora mejora en las condiciones meteorológicas, lo que permite, además, albergar cierto optimismo para la campaña 2024-2025. A falta de valorar el impacto que la DANA de finales de octubre en el levante peninsular haya podido tener sobre la producción agraria de la región,1 en los próximos trimestres esperamos que la tendencia positiva del sector se afiance, si bien seguirá muy condicionada a la evolución de los costes y la mejora de la situación de sequía.

El sector primario se repone de los lastres de los últimos años

El sector ha dejado atrás el periodo de deterioro significativo registrado entre finales de 2021 y la primera mitad de 2023, marcado por unas condiciones meteorológicas adversas y un aumento de los costes de producción debido, en gran parte, a la guerra en Ucrania. En el acumulado entre el 1T y el 3T 2024, el valor añadido bruto (VAB) del sector primario creció un 7,7%, superando ampliamente el crecimiento del conjunto de la economía (3,0%). A pesar de esta mejora, el VAB del sector aún se encuentra un 5,5% por debajo del nivel del 4T 2019 y lejos de recuperar su peso en el conjunto de la economía (2,6% frente al 3,0% en 2015-2019).

Uno de los factores clave en la recuperación del sector ha sido la moderación de los costes de producción: los precios pagados por los agricultores han caído un 18% desde máximos (a mediados de 2022), si bien permanecen más de un 20% por encima de los niveles de 2019 (véase el primer gráfico). Las mayores correcciones desde máximos se producen en los costes energéticos, en los fertilizantes y, en menor medida, en los piensos, que es la partida que más pesa en los consumos intermedios del sector (supone en torno al 55% del total). Además, todo apunta a que esta tendencia se mantendrá en los próximos meses: los mercados internacionales de productos energéticos y de materias primas agrícolas apuntan hacia una estabilidad de precio o incluso una ligera tendencia descendente. Con todo, los riesgos se mantienen sesgados al alza, teniendo en cuenta factores sensibles como el clima o la geopolítica.

La sequía ha sido el otro factor clave en el comportamiento de la producción agrícola en los últimos años. En 2023, la producción vegetal volvió a caer (12,2%) y con más fuerza que en otros grandes productores europeos, afectando especialmente a los cultivos de secano como el aceite de oliva (–58,6%), los cereales (–34,8%) y el vino y el mosto (–21,1%). Desde mediados de 2023, se observa una esperanzadora mejora en la situación de sequía, con una reducción del territorio afectado, por lo que se espera que la producción vegetal mejore en 2024. En media del año hasta septiembre, en torno al 13% del territorio estaba afectado por la sequía, en comparación con el 35%-45% en la segunda mitad de 2022.

La gradual moderación de los lastres de años pasados es clave para la mejora que ya se observa y alimenta las perspectivas favorables para la campaña 2024-2025. Se espera que la producción de cereales se incremente un 88% respecto a la campaña anterior y que la producción de uva para mosto y vino lo haga en un 17%. También han mejorado de forma significativa las perspectivas para el aceite de oliva, donde se anticipa un repunte cercano al 50% de la producción respecto a la última campaña.

Por su parte, la industria agroalimentaria española también ha comenzado a reactivarse tras dos años de deterioro debido al incremento de los costes de producción y de los insumos. En lo que llevamos de año hasta agosto, la producción industrial creció un 1,4% interanual (primer aumento desde 2021), gracias a la moderación en el crecimiento de los costes de producción, sobre todo, en energía y fertilizantes. Sin embargo, la fabricación de bebidas cayó un 4,2% en el mismo periodo, corrigiéndose tras un fuerte repunte en 2021 y 2022.

El repunte en los costes de producción de la industria alimentaria se trasladó en gran parte a los precios que paga el consumidor final en los últimos años. Así, la inflación de los alimentos alcanzó un máximo en febrero de 2022 (16,7%) para iniciar una clara tendencia de moderación hasta situarse en el 1,6% en septiembre de 2024. En cualquier caso, el aumento acumulado en la inflación de los alimentos desde 2019 (32%) ha provocado un significativo esfuerzo para los bolsillos de los hogares españoles: el gasto en alimentación supuso el 26% del gasto total de las familias en 2023 frente al 23,4% en 2019, reduciéndose en consecuencia otras partidas de gasto.

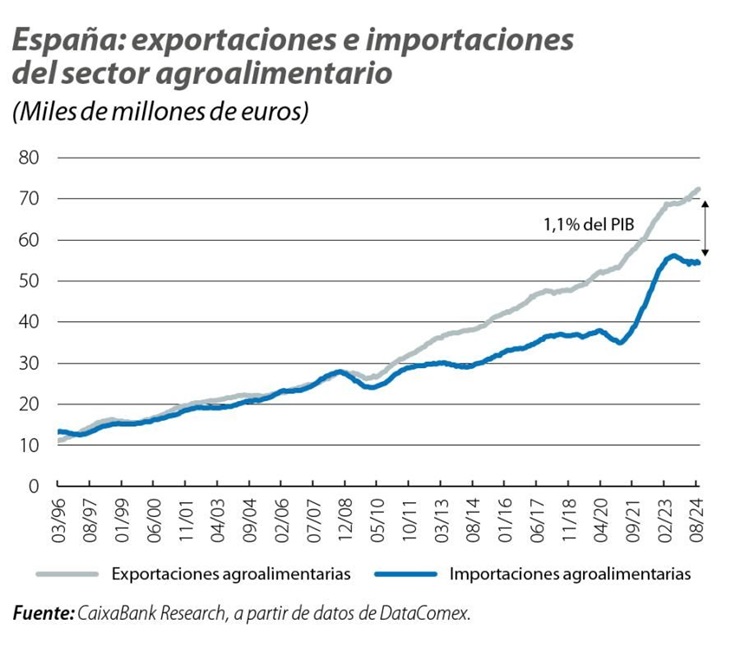

Las exportaciones agroalimentarias han mostrado una notable recuperación en 2024, con un crecimiento del 4,6% en volumen (tras dos años de caídas) y del 6,7% en valor en el acumulado entre enero y agosto. El sector agroalimentario ha mantenido un superávit comercial significativo desde 1996, siendo uno de los más elevados entre todos los sectores económicos. En el primer semestre de 2024, este superávit alcanzó el 1,1% del PIB, una cifra muy elevada, solo superada por los registros extraordinarios de 2020 y 2021 marcados por la pandemia.

La diversificación de los destinos exportadores y la mejora en la producción han sido factores clave en esta recuperación. Los principales destinos de las exportaciones agroalimentarias españolas incluyen países de la UE, pero el sector ha conseguido gradualmente diversificar destinos hacia mercados emergentes en Asia y América Latina, lo que le ha permitido sortear los múltiples desafíos a los que se ha enfrentado en los últimos años