Pero a menudo se pasa por alto un detalle crucial: estas acciones se informan en dólares estadounidenses. Esto significa que si un país tiene reservas en euros o yenes, el valor de esas tenencias se convierte primero en dólares antes de agregarse a los totales globales. Entonces, cuando los tipos de cambio cambian, incluso si ningún banco central compra o vende nada, las acciones reportadas cambian. Lo mismo puede suceder con los movimientos en las tasas de interés, pero el impacto en las acciones de divisas fue relativamente pequeño en el segundo trimestre.

Este año, los cambios en el tipo de cambio han sido notables:

• El índice DXY, una medida de referencia del desempeño del dólar estadounidense frente al euro y las monedas de Japón, Reino Unido, Canadá, Suecia y Suiza, cayó más del 10 por ciento en la primera mitad del año, su mayor caída desde 1973.

• El dólar se depreció un 7,9 por ciento frente al euro en el segundo trimestre y un 10,6 por ciento en el primer semestre.

• Cayó un 9,6 por ciento frente al franco suizo en el segundo trimestre, y más de un 11 por ciento en los primeros seis meses, su desempeño más débil en el primer semestre frente al franco en más de una década.

Esto significa que incluso si los bancos centrales no hicieron cambios en sus carteras, el valor de sus tenencias distintas del dólar, cuando se expresa en dólares, aumentó, lo que resultó en una disminución correspondiente en la proporción de tenencias en dólares.

A primera vista, los datos brutos sugieren una caída en la participación del dólar en las reservas asignadas al 56,32 por ciento al final del segundo trimestre desde el 57,79 por ciento al final del primer trimestre, 1,47 puntos porcentuales menos. Sin embargo, al mantener constantes los tipos de cambio, su participación habría caído solo ligeramente al 57,67 por ciento.

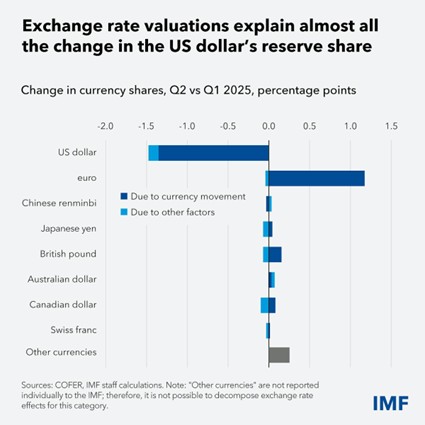

Como muestra el gráfico, los movimientos de divisas explican el 92 por ciento de la reducción de la participación del dólar durante los tres meses hasta junio. Se pueden ver efectos similares en el tipo de cambio en otras monedas, incluido el euro, la segunda moneda de reserva del mundo.

La proporción de solicitudes en el euro parece haber aumentado al 21,13 por ciento en el segundo trimestre, desde el 20,00 por ciento en los tres meses anteriores, un aumento de 1,13 puntos porcentuales. Sin embargo, los efectos de valoración fueron responsables de 1,17 puntos porcentuales de esto, más que el movimiento en sí. Si los tipos de cambio se hubieran mantenido estables, la participación del euro habría caído 0,04 puntos porcentuales a 19,96 por ciento en el segundo trimestre. Aquí, el efecto de valoración oscurece efectivamente la dirección del cambio del movimiento subyacente en la moneda. Lo mismo ocurre con la libra: el efecto de valoración oscurece la dirección del cambio: la acción parece haber subido cuando, manteniendo constantes los tipos de cambio, la acción habría bajado realmente.

En un panorama global dinámico, medir correctamente los datos de reservas es más crucial que antes. Nuestras cifras de COFER ajustadas al tipo de cambio ofrecen una descripción más matizada de cómo los bancos centrales están administrando sus carteras y lo que eso significa para el sistema financiero global. Los últimos datos de reservas, una vez ajustados por los cambios en el tipo de cambio, sugieren que la participación en dólares de las tenencias de reservas del banco central no ha disminuido en la medida en que las cifras no ajustadas indican al principio.