Un elemento esencial de la propuesta es una inyección muy considerable de recursos al SFA a cargo del Estado. Esta inyección, que se presenta como una aportación graciosa del Gobierno central en aras al reforzamiento del estado del bienestar, tenderá sin duda a agravar la ausencia de incentivos para la disciplina fiscal que ya constituye uno de los problemas fundamentales del SFA. Los portavoces del Gobierno repiten insistentemente que la cesión de más recursos a las autonomías “es buena para todos,” ignorando que la medida tiene un coste de oportunidad importante que puede hacerla desaconsejable. Para que las comunidades autónomas tengan más recursos, el Estado tendrá que quedarse con menos o habrá que subir impuestos. De entrada, la cesión agravará los problemas financieros de la Administración Central, que ya mantiene un déficit considerable frente al cuasi-equilibrio en promedio de las autonomías, y dejará al Estado con muy poco margen presupuestario en un momento en el que las presiones sobre sus recurs

Dejando de lado su coste, la propuesta mejora la estructura general del sistema, pero sólo ligeramente. Siguiendo la recomendación prácticamente unánime de los analistas, el Gobierno propone suprimir los Fondos de Convergencia y, en parte, el Fondo de Suficiencia. La estructura central del nuevo modelo es muy similar a la propuesta por la Comisión de Expertos para la Reforma de la Financiación Autonómica de 2017, con un mecanismo de nivelación horizontal muy similar al actual Fondo de Garantía y un Fondo de Nivelación Vertical que eliminará una parte de las disparidades de financiación que persistan tras la nivelación horizontal. Ese esquema supone una simplificación importante del modelo y se traduce, de entrada, en un reparto más equitativo de sus recursos, con menores disparidades entre territorios y la desaparición, en principio, de reordenaciones caprichosas de los mismos en términos de recursos por habitante ajustado.

Una buena parte de estos beneficios, sin embargo, se pierde con la introducción en el sistema de dos nuevos elementos de más que dudosa justificación, el Fondo Climático y el Mecanismo IVA Pymes, que reintroducen la arbitrariedad que con buen criterio se buscaba eliminar. El Fondo Climático repartirá mil millones de financiación incondicionada entre las CCAA, supuestamente para luchar contra el cambio climático, primando fuertemente a las del litoral mediterráneo por estar presuntamente “más expuestas” a este fenómeno. El nuevo Fondo, sin embargo, es un brindis al sol más que una herramienta útil para la lucha contra el cambio climático y sus consecuencias, un reto complicado que exigiría recursos mucho mayores y una estructura de planes de actuación e inversión bien diseñados coordinada por el Gobierno central con financiación separada del SFA.

Menos sentido aún tiene la imaginativa excusa que se ha buscado para darle a Cataluña una jugosa prima de financiación a cuenta del IVA de las pymes societarias. Es cierto que estas empresas tienen un peso atípicamente elevado en la economía catalana y que ésta mantiene un saldo exportador neto importante con el resto de España, lo que hace que el peso de Cataluña en la recaudación total del IVA pymes sea superior a su peso en el consumo, algo que no suele suceder en otros territorios, o al menos no en el mismo grado. Pero ¿y qué? No está nada claro que esto genere algún beneficio social que haya que compensar con cuantiosas transferencias, o que el mecanismo propuesto genere incentivos para la formulación de una política sensata de apoyo a las empresas. Ciertamente, si lo que se consigue es que los gobiernos regionales fomenten que sus pymes sigan siéndolo, en lugar de dejarlas en paz o ayudarlas a convertirse en grandes empresas, y que se peleen por atraer los domicilios fiscales de las pymes de sus vecino

Por otra parte, se anuncian también nuevas limitaciones a la utilización a la baja de la capacidad normativa de las CCAA en materia tributaria con la excusa de luchar contra un inexistente dumping fiscal que muestran el poco respeto del actual Gobierno por la autonomía fiscal de las comunidades autónomas. Pero quizás lo más preocupante de la propuesta es la insistencia en avanzar hacia un sistema asimétrico y a la carta de gestión tributaria “en red” que podría terminar en la ruptura efectiva del principio de caja única, dejando al Estado en una situación fiscal precaria. Aún si este peligro puede conjurarse, la propuesta comportaría inevitablemente mayores costes y serias pérdidas de eficiencia según se vaya distribuyendo una parte significativa y creciente de las tareas de la actual AEAT entre múltiples administraciones carentes de experiencia y de escala muy inferior, que afrontarían serias dificultades para comunicarse y coordinarse efectivamente entre sí.

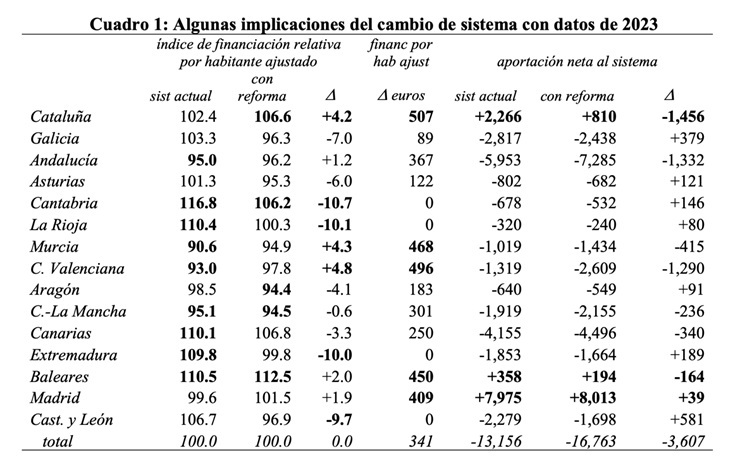

El Cuadro 1 resume algunas de las consecuencias de la reforma propuesta por el Gobierno, destacando en negrita algunas de las cifras más llamativas. El primer bloque de columnas muestra los índices de financiación relativa por habitante ajustado en 2023 con y sin la reforma y la variación total en el valor de este indicador inducida por el cambio de sistema, que varía entre +4,8 puntos en la Comunidad Valenciana y -10,7 en Cantabria. La ganancia de financiación absoluta asociada con el cambio de sistema, medida en euros por habitante ajustado, se recoge en la cuarta columna y varía entre 0 euros para las cuatro comunidades para las que se activa la restricción de statu quo (Cantabria, la Rioja, Extremadura y Castilla y León) y +507 euros para Cataluña. Finalmente, el último bloque muestra la aportación neta total de cada comunidad al SFA y su variación con la reforma. Con y sin la reforma, Madrid, Cataluña y Baleares son las tres únicas aportadoras netas, pero mientras que la aportación de la primera aumenta

La parte más discutible de la propuesta del Ministerio, además de la cuantía y empaquetado del regalo a las CCAA, tiene que ver con la introducción de tres ajustes ad hoc que perpetúan el que siempre ha sido uno de los grandes vicios de nuestro sistema de financiación regional: la práctica de introducir parches arbitrarios hechos a la medida de determinados territorios. El núcleo central del modelo, sin embargo, es muy razonable y, dado que las nuevas ocurrencias distribuyen menos recursos que las genialidades a las que sustituyen, las distorsiones que generan son menores que las del modelo anterior, reduciéndose significativamente, por ejemplo, la distancia entre los dos extremos de la distribución del índice de financiación relativa (de 26,2 a 18,1 puntos) y la desviación estándar de estos índices (de 7,42 a 5,40).

Llegados a este punto, cabría quizás intentar la vía de la negociación partiendo de un documento inicial que conserve la parte razonable de la propuesta del Gobierno. Aquí va una sugerencia: manteniendo el diseño de los dos mecanismos de nivelación, descártense las tres ocurrencias citadas más arriba y elimínese el aumento en el porcentaje de cesión del IRPF, que realmente ya no existe como tal. En su lugar, dejemos que las CCAA negocien entre sí un acuerdo para subir, si lo consideran necesario, la escala de referencia del IRPF que determina la recaudación normativa de este impuesto y, con ella, la correspondiente aportación al mecanismo de nivelación horizontal.