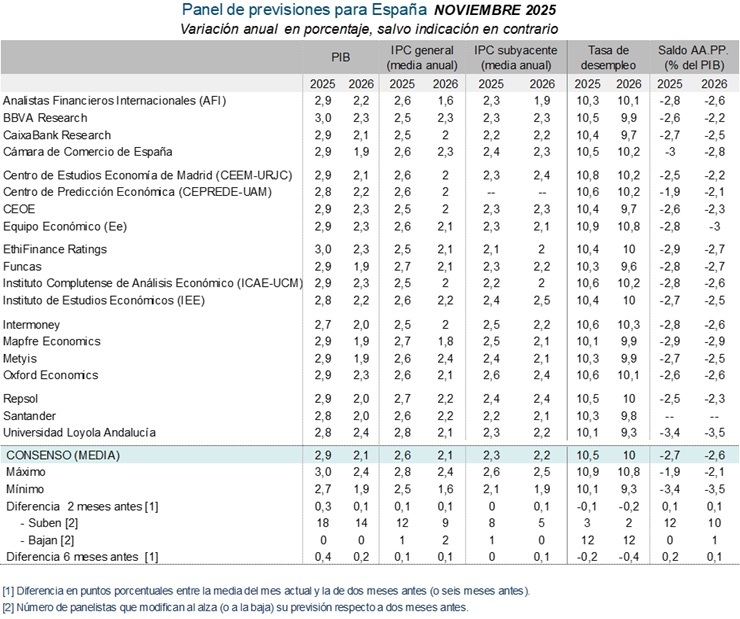

El avance del PIB en el tercer trimestre -0,6% intertrimestral-, una décima por encima de lo previsto en septiembre por los 19 servicios de estudios que participan en el Panel de Funcas, unido al efecto de la revisión al alza de las cifras de Contabilidad Nacional llevada a cabo ese mes, ha conducido a que 18 panelistas hayan mejorado sus previsiones para este año (solo uno la ha mantenido y ninguno la ha revisado a la baja). El resultado es una previsión de crecimiento del 2,9% para 2025, tres décimas más que en el anterior consenso. Para el cuarto trimestre, se espera un crecimiento algo más débil, un 0,5%, sin cambios respecto a la estimación de septiembre.

El crecimiento del PIB procedería de una aportación de la demanda nacional de 3,3 puntos porcentuales (cuatro décimas más que en el anterior Panel), mientras que el sector exterior restaría cuatro décimas –frente a -0,3 puntos en la previsión de septiembre–. La previsión de crecimiento de la inversión se revisa al alza, especialmente la de maquinaria y bienes de equipo, y, en menor medida, la del consumo de los hogares.

• El PIB crecerá por la aportación de la demanda interna, mientras que el sector exterior restará en ambos ejercicios

• La tasa de paro caería hasta el 10,5% este año y al 10% el próximo

• La inflación interanual bajaría al 2,6% en diciembre de 2025 y al 2% en 2026

Para 2026, se prevé una desaceleración. La mayoría de los panelistas (14) ha incrementado su previsión de crecimiento del PIB, hasta una media del 2,1%, una décima más respecto a la previsión de septiembre. La demanda nacional sumará 2,3 puntos, mientras que el sector exterior detraerá dos décimas. El consenso espera que la inversión y el consumo de los hogares crezcan menos que en 2025, mientras que el consumo público registrará un avance similar.

En los últimos meses, la tasa de inflación general ha subido hasta situarse en octubre en el 3,1%, debido a los productos energéticos, alimentos y servicios. También ha aumentado la subyacente. En lo que queda de año, se espera que la general baje hasta terminar diciembre en el 2,6%. La estimación para la media anual general de 2025 es del 2,6% y del 2,3% para la subyacente. Para 2026, la previsión media anual es del 2,1% para la general y 2,2% para la subyacente, con una interanual del 2% en diciembre.

En cuanto al mercado laboral, el Panel prevé un aumento del empleo del 2,4% este año y del 1,7% en 2026, ambos una décima al alza respecto al Panel de septiembre. La tasa de paro caería hasta el 10,5% este ejercicio y al 10% en 2026, una y dos décimas menos, respectivamente, que en el anterior Panel.

La previsión de consenso espera una reducción del déficit público de mayor magnitud que lo previsto en el Panel de septiembre, hasta el 2,7% y el 2,6%, para este ejercicio y el próximo, respectivamente.

En un contexto en el que, pese a un primer semestre mejor de lo anticipado, las incertidumbres se ciernen sobre la economía mundial, los tipos de interés podrían mantenerse en torno a los niveles actuales. En el caso del BCE, la previsión de consenso apunta a una facilidad de depósitos estable del 2% hasta el final del periodo de previsión, un cuarto de punto por encima de la anterior valoración. En consonancia, el Euribor apenas descendería de su nivel actual, situándose en el 2,05% a finales de 2026, es decir, 15 puntos básicos por encima de lo anticipado en el anterior Panel.