En Estados Unidos, Silicon Valley Bank, Signature Bank y First Republic Bank quebraron casi al mismo tiempo en medio de las subidas de los tipos de interés de la Reserva Federal para contener la inflación. Con un total combinado de 440.000 millones de dólares en activos, estas fueron la segunda, tercera y cuarta resoluciones bancarias más grandes desde que se creó la Corporación Federal de Seguros de Depósitos durante la Gran Depresión.

Esta turbulencia bancaria representó la prueba más importante desde la crisis financiera mundial para poner fin a los bancos demasiado grandes para quebrar, mediante la cual un banco sistémico puede resolverse al tiempo que se preserva la estabilidad financiera y se protege a los contribuyentes.

Entonces, ¿cuál es el veredicto? En resumen, si bien se han logrado avances significativos, es necesario seguir trabajando.

Por un lado, como señalamos en un informe reciente, las acciones de las autoridades el año pasado evitaron con éxito una mayor agitación financiera, y los indicadores de solidez financiera de la mayoría de las instituciones indican una resiliencia continua. Además, a diferencia de muchas de las quiebras durante la crisis financiera mundial, esta vez las pérdidas significativas se compartieron con los accionistas y algunos acreedores de los bancos quebrados.

Sin embargo, los contribuyentes se vieron una vez más en apuros, ya que se utilizó un amplio apoyo público para proteger a algo más que a los depositantes asegurados de los bancos en quiebra. En medio de una corrida masiva de acreedores, la adquisición de Credit Suisse fue respaldada por una garantía del gobierno y una liquidez casi equivalente a una cuarta parte de la producción económica suiza. Si bien el apoyo público finalmente se recuperó, implicó un riesgo fiscal contingente muy significativo y creó un banco más grande y sistémico. El uso de los poderes de resolución permanente para transferir la propiedad de Credit Suisse, después de rescatar a los accionistas y acreedores, en lugar de confiar en la legislación de emergencia para llevar a cabo una fusión, habría visto a los accionistas de Credit Suisse completamente eliminados y potencialmente menos apoyo público. Esperamos saber más en los próximos días cuando se publique un informe suizo sobre el régimen demasiado grande para quebrar.

En los Estados Unidos, además de flexibilizar los requisitos de garantía para el apoyo a la liquidez, las autoridades citaron preocupaciones sistémicas para invocar una excepción que permitiera la protección de todos los depósitos en dos de los bancos en quiebra. Esto aumentó significativamente los costos para la aseguradora de depósitos, que deberán recuperarse de la industria con el tiempo. Incluso los depositantes más grandes y sofisticados estaban protegidos, no solo los asegurados.

Lo que hemos aprendido

La supervisión intrusiva y la intervención temprana son fundamentales. Los depositantes de Credit Suisse perdieron la confianza después de prolongados fallos de gobernanza y gestión de riesgos. En Estados Unidos, los bancos quebrados aplicaron estrategias comerciales arriesgadas con una gestión de riesgos inadecuada. En ambos casos, los supervisores deberían haber actuado más rápido y haber sido más asertivos y concluyentes. Nuestra reciente revisión de los enfoques de supervisión reveló que la capacidad y la voluntad de actuar siguen siendo fundamentales, y pueden verse afectadas por mandatos poco claros o por poderes legales, recursos e independencia inadecuados, así como por poderosos grupos de presión del sector financiero. Los responsables de la formulación de políticas deben empoderar mejor a los supervisores bancarios para que actúen con prontitud y autoridad si es necesario.

Incluso los bancos más pequeños pueden ser sistémicos. Las autoridades de supervisión y resolución deben garantizar una planificación suficiente de la reestructuración y la resolución del sector. Esto debería incluir a los bancos que pueden no ser sistémicos en todas las circunstancias, pero que podrían serlo en algunas. Esta fue una recomendación clave de nuestro último Programa de Evaluación del Sector Financiero para los Estados Unidos.

Los regímenes de resolución y la planificación necesitan suficiente flexibilidad. Los responsables políticos deben garantizar que las normas y los planes de resolución sean lo suficientemente flexibles como para equilibrar los riesgos para la estabilidad financiera y los intereses de los contribuyentes. Es posible que aún se requiera apoyo gubernamental en algunas circunstancias, por ejemplo, para evitar una crisis financiera sistémica. El personal técnico del FMI recomendó, por ejemplo, el equivalente a una excepción por riesgo sistémico para la zona del euro. Si bien las autoridades deben seguir aplicando el plan A, necesitan la flexibilidad necesaria para apartarse y desembarazarse y, por ejemplo, combinar diferentes herramientas de resolución, según lo requieran las circunstancias específicas en el momento del fallo.

La liquidez en la resolución es crucial. Los bancos suelen quebrar porque los acreedores pierden la confianza, incluso antes de que el balance refleje las pérdidas potenciales. Es posible que la reconstrucción de los colchones de capital en el marco de la resolución no sea suficiente por sí sola para restablecer la confianza. Las autoridades deben seguir avanzando en la rapidez con la que los bancos que se dirigen a la resolución podrían recibir apoyo de liquidez, incluido el preposicionamiento de garantías y la preparación para pruebas, al tiempo que protegen los balances de los bancos centrales.

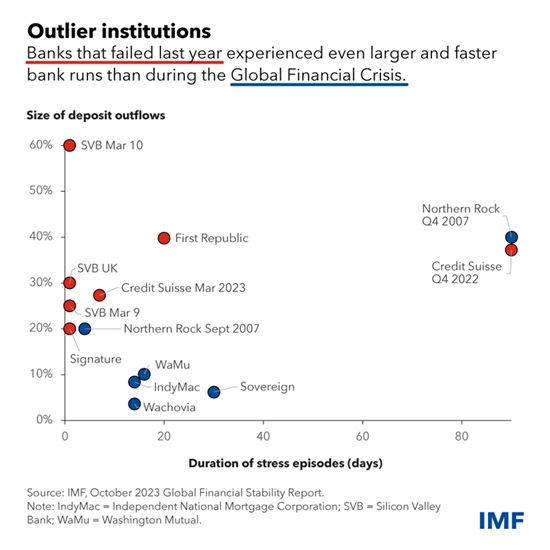

Las autoridades de muchos países deben fortalecer los regímenes de garantía de depósitos, como recomendamos a Suiza. Las nuevas tecnologías, como los pagos las 24 horas del día, los 7 días de la semana, la banca móvil y las redes sociales, han acelerado las ejecuciones de depósitos. Las quiebras del año pasado se produjeron tras la rápida retirada de depósitos, y las aseguradoras de depósitos y otras autoridades deberían estar preparadas y ser capaces de actuar con mayor rapidez de lo que muchas pueden hacerlo actualmente. Los bancos estadounidenses que quebraron eran valores atípicos, con balances que habían crecido muy rápidamente, financiados por un alto grado de depósitos no asegurados. En los casos en que se considere una cobertura más amplia, habría que financiarla adecuadamente. Particularmente en los países con un seguro de depósitos que no está respaldado por un soberano con mucho dinero, los responsables de la formulación de políticas deben tener cuidado de no extender demasiado la cobertura del seguro de depósitos. Si no está respaldado por un aumento proporcional de la financiación del seguro de depósitos, los depositantes podrían perder rápidamente la confianza.

La conclusión es que se han hecho progresos, pero aún queda mucho por hacer para poner fin a las empresas demasiado grandes para quebrar. Las quiebras bancarias del año pasado proporcionaron un valioso control sobre el progreso que los responsables de la formulación de políticas están logrando en la agenda de reformas y para establecer el rumbo para cubrir el camino restante.

El personal técnico del FMI está trabajando activamente para respaldar los esfuerzos de los países miembros por fortalecer sus marcos de supervisión, resolución, asistencia de liquidez y seguro de depósitos, incluso a través de los PESF y la asistencia técnica. También estamos contribuyendo a la formulación de políticas a nivel internacional, incluida una revisión recientemente anunciada de la norma internacional de seguro de depósitos, y organizando a principios de este año, junto con el Consejo de Estabilidad Financiera, un taller para encargados de la formulación de políticas sobre el uso de las facultades de transferencia en la resolución.