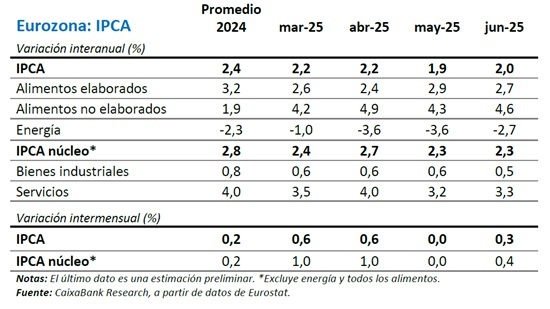

En lo que va de año, el principal foco de atención de los mercados ha sido, sin duda, el retraso en el calendario de recortes de los tipos de interés en las principales economías.

En los últimos meses se ha producido un descenso constante de las tasas de inflación en todo el mundo, aunque el proceso desinflacionista se ha estancado en algunos casos. La demanda mundial también ha resistido bien, y las economías se están comportando en gran medida mejor de lo esperado, sobre todo en Europa. Esto puede explicar en parte el retraso en las expectativas de recorte de tipos en el G10.

El Euríbor, estrechamente ligado a las expectativas y evolución de los tipos de interés del Banco Central Europeo, ha presentado subidas y bajadas en los primeros seis meses del año. Debido al retraso en las expectativas de recortes de tipos por parte del BCE, el Euríbor rompió en febrero con tres meses consecutivos de bajadas y cerró el mes en el 3,671% de media, superando ligeramente el valor de enero. En marzo, el Euríbor anotó la segunda subida mensual consecutiva y cerró el mes en el 3,718%, su nivel más alto desde noviembre. Desde entonces, sin embargo, el Euríbor ha vuelto a descender de forma gradual. En abril, el indicador no mostró una tendencia clara, al registrar subidas y bajadas, pero finalmente cerró el mes en el 3,703%, lo que supuso una ligera bajada respecto al mes anterior. En mayo, el Euríbor registró otro ligero retroceso mensual, al cerrar el mes en el 3,68%.

El indicador de referencia para las hipotecas volvió a traer buenas noticias para los hipotecados el mes pasado, ya que en junio retrocedió por tercer mes consecutivo, cerrando el mes en el 3,65% de media, debido al recorte de tipos llevado a cabo por el Banco Central Europeo en su reunión de junio. Es cierto que el movimiento de tipos del BCE era el esperado, pero desde que el banco central diera el pistoletazo de salida a su ciclo de flexibilización, el descenso del euríbor ha sido continuo: hasta entonces el indicador superaba el 3,7% y ahora ya se sitúa por debajo del 3,6%. En julio, la media provisional del mes se sitúa en el 3,589%, por lo que de seguir así, el indicador se encamina a registrar el cuarto mes consecutivo de bajadas.

Como se ha mencionado, el Banco Central Europeo cumplió con las expectativas e inició su ciclo de relajación con un recorte de tipos de 25 puntos básicos en junio. Sin embargo, el ritmo de la relajación adicional podría ser más gradual de lo previsto, sobre todo teniendo en cuenta la sorpresa al alza del informe de inflación de mayo y los indicios de presiones persistentemente elevadas sobre los precios en el sector servicios. Seguimos esperando que el BCE recorte los tipos en sus reuniones de septiembre y diciembre, aunque existe un claro riesgo de que el Consejo de Gobierno opte como máximo por una reducción más de los tipos de aquí a finales de año.

Es cierto que en estos momentos existe una gran incertidumbre en cuanto al ritmo de los recortes en el futuro, por lo que la evolución del Euríbor también es un tanto incierta, ya que dependerá de la magnitud y el calendario de los próximos recortes de tipos en la eurozona. Es muy probable que la caída del indicador sea más lenta y gradual de lo previsto hace unos meses. De aquí en adelante, la magnitud de la caída del Euríbor dependerá del ritmo de los próximos recortes de tipos por parte del BCE, que a su vez dependerán de los próximos datos de inflación. Además, si los próximos datos llevan a los mercados a reajustar sus expectativas de tipos y prever un ritmo de recortes más lento no se pueden descartar nuevas subidas del Euríbor.

A corto plazo el Euríbor podría registrar cierta volatilidad, sobre todo de cara a la reunión de julio del BCE, que se celebra el jueves que viene. Esperamos que el BCE mantenga los tipos sin cambios, pero es probable que Lagarde mantenga abierta la posibilidad de recortarlos de nuevo en septiembre. A más largo plazo, dado que actualmente prevemos otros dos recortes de tipos este año, esperamos que el Euríbor se sitúe en torno al 3% – 3,5% a finales de 2024.