Esto se produce en un momento en que ya se esperaba que la actividad económica en la región se desacelerara, cayendo de 5,6 por ciento en 2022 a 2 por ciento en 2023.

El alcance del impacto en la región sigue siendo muy incierto y dependerá de la duración, intensidad y extensión del conflicto. Un conflicto a gran escala constituiría un importante desafío económico para la región. Su contención depende del éxito de los esfuerzos internacionales para evitar una mayor escalada en la región en general. Lo que es seguro es que los pronósticos para las economías más directamente expuestas se rebajarán y que las políticas para amortiguar las economías contra los shocks y preservar la estabilidad serán fundamentales.

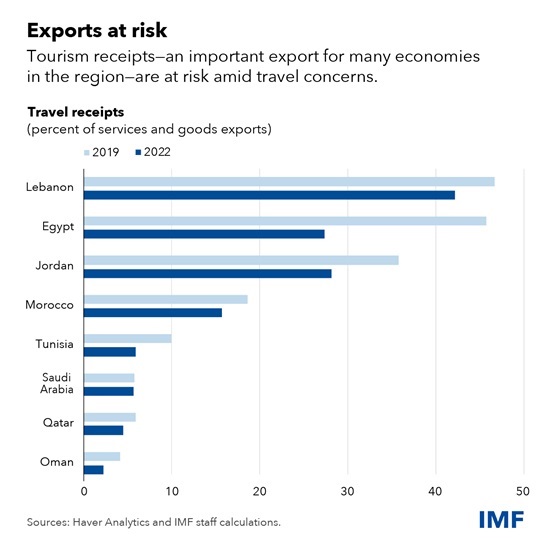

Sin duda, Israel, Cisjordania y Gaza son los más afectados. Pero el impacto económico se extiende mucho más allá de la zona de combate. Los países vecinos de Egipto, Jordania y Líbano ya están soportando repercusiones económicas. En medio de la preocupación por la amenaza de una escalada, los visitantes han estado cancelando viajes a la región, golpeando duramente el sustento de estas economías. El turismo, que representó entre el 35 % y casi el 50 % de las exportaciones de bienes y servicios en estas economías en 2019, es una fuente fundamental de divisas y empleo. Las economías dependientes del turismo, como el Líbano, donde las tasas de ocupación hotelera cayeron 45 puntos porcentuales en octubre en comparación con hace un año, verán efectos colaterales en el crecimiento.

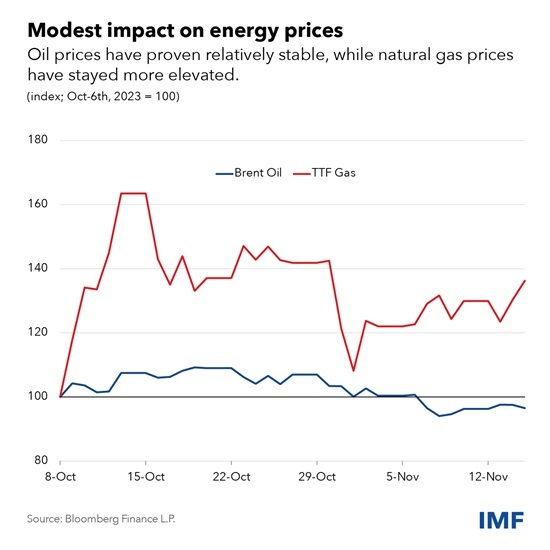

El impacto en los mercados energéticos y financieros ha sido limitado y temporal. Tras un repunte inicial, los precios del petróleo retrocedieron y ahora se encuentran por debajo de los niveles anteriores al conflicto, lo que refleja los cambios en las condiciones de la demanda mundial (ya que no hubo interrupciones en la producción de petróleo). Los precios del gas natural también han bajado después de un gran repunte, pero todavía están un 25 por ciento por encima de los niveles anteriores al conflicto.

Los rendimientos de los bonos gubernamentales han subido en algunas economías, pero el impacto más amplio ha sido mínimo hasta ahora. Los flujos netos de cartera hacia la región, una señal del sentimiento de inversión, registraron una tendencia a la baja que se aceleró con la crisis, pero desde entonces han vuelto a los niveles anteriores al conflicto.

A pesar de estos factores, la elevada incertidumbre sobre la trayectoria del conflicto está erosionando la confianza de los consumidores y de las empresas, lo que podría impulsar una caída del gasto y la inversión. En ausencia de un alto el fuego duradero, e incluso si el conflicto sigue contenido, la incertidumbre podría afectar a la región más amplia de Oriente Medio y el Norte de África. Por lo tanto, cuando el impacto ha sido limitado hasta ahora, el crecimiento podría deteriorarse si la vacilación comienza a pesar en las decisiones de inversión.

Y las crisis también pueden exponer vulnerabilidades subyacentes, exacerbando los riesgos a la baja para las perspectivas. El aumento de las primas de riesgo podría elevar los costos de endeudamiento, lo que podría afectar rápidamente a las economías altamente endeudadas. Además, los Estados frágiles y afectados por conflictos de la región, como Somalia, Sudán y Yemen, podrían experimentar una disminución de los flujos de ayuda críticos si el enfoque de los donantes se desplaza y la dotación de ayuda internacional no se amplía para satisfacer las crecientes necesidades mundiales.

En este contexto, una escalada del conflicto podría ser un punto de inflexión para la región. Las ramificaciones serían de gran alcance, extendiéndose rápidamente más allá de los vecinos inmediatos a economías como Irak, Irán, Siria y Yemen. Cuanto más prolongado fuera el conflicto, más se verían afectados el turismo, el comercio, la inversión y otros canales financieros. Los flujos de refugiados podrían aumentar significativamente, lo que aumentaría las presiones sociales y fiscales en los países que los reciben y podría causar una debilidad más prolongada.

En una región que produce el 35 por ciento de las exportaciones mundiales de petróleo y el 14 por ciento de las exportaciones de gas, el impacto de una posible interrupción de la producción es grande. Sin embargo, a diferencia de episodios anteriores, incluso si los precios se dispararan en respuesta a los acontecimientos, los productores de petróleo, en particular los de la región, pueden aprovechar una amplia capacidad ociosa para aumentar rápidamente la producción, lo que ayudaría a mitigar el impacto.

Sin lugar a dudas, esta crisis remodelará el futuro de la región. Cuando el impacto económico es agudo o los riesgos son elevados, la gestión prudente de las crisis y las políticas de precaución serán fundamentales a corto plazo. Esta crisis podría inaugurar una era de gran incertidumbre para muchos países si no se aborda adecuadamente.

Para otros que se preparan para las posibles ondas de choque que se avecinan, es fundamental no perder de vista la importante agenda de reforma y resiliencia, especialmente teniendo en cuenta los desafíos estructurales existentes y un entorno mundial más propenso a las perturbaciones. Los países deben prepararse fortaleciendo los márgenes de maniobra de las políticas cuando sea necesario y garantizando la sostenibilidad fiscal y externa. Como se destaca en nuestra última edición de Perspectivas económicas regionales, las reformas estructurales adecuadamente diseñadas y secuenciadas pueden ayudar a respaldar tanto el crecimiento a corto plazo como las perspectivas de crecimiento a más largo plazo. Las economías más fuertes y resilientes también tienen más probabilidades de resistir shocks repentinos.

El FMI colabora estrechamente con la región para ayudar a los países a mitigar el impacto de los efectos adversos de los efectos de contagio. Los países que participan en programas respaldados por el FMI (Egipto, Jordania, Mauritania y Marruecos) pueden utilizar estos programas para afianzar buenas políticas. En Egipto, el personal colabora con las autoridades para avanzar en las revisiones de los programas. El reciente acuerdo a nivel de personal técnico sobre un programa respaldado por el FMI para Jordania —en marcha desde mediados de 2023— establece el camino para continuar con el refugio contra la tormenta. El acuerdo de línea de crédito flexible de Marruecos, que refleja sus sólidos fundamentos económicos y su configuración de políticas, también sirve de amortiguador contra perturbaciones adversas.

En términos más generales, abordar estos desafíos brinda la oportunidad de reiniciar. El FMI está revisando las perspectivas económicas para Oriente Medio y Norte de África en estrecha colaboración con sus países miembros y está dispuesto a intensificar el apoyo necesario mediante asesoramiento en materia de políticas, asistencia técnica y financiamiento a los países de la región.