El PIB creció un 0,6% en el 1T y aceleró hasta el 0,8% en el 2T, superando las previsiones iniciales del 0,5%. Además, el crecimiento ha sido equilibrado y saludable, impulsado tanto por la inversión como por el consumo privado. Este buen desempeño cobra aún más relevancia si consideramos el contexto internacional, marcado por el aumento de las tensiones comerciales con EE. UU. y la incertidumbre asociada.

Los primeros datos del 3T apuntan a que la actividad económica mantiene un buen ritmo. Aunque el crecimiento del empleo es algo más moderado que en el trimestre anterior, sigue siendo significativo, con un avance del 0,4% intertrimestral en julio y agosto. El PMI compuesto ha mejorado notablemente y la temporada turística ha evolucionado algo mejor de lo esperado.1 La única nota menos positiva proviene del Monitor de Consumo de CaixaBank Research, que muestra una desaceleración en el crecimiento interanual del consumo: un 2,7% con datos hasta la tercera semana de septiembre, frente al 4,3% del 2T. A pesar de ello, la valoración general de los indicadores es positiva y se prevé un crecimiento del 0,6% intertrimestral en el 3T, 0,1 p. p. más que lo estimado anteriormente.

Claves del nuevo escenario

Todo apunta a que la economía española mantendrá un ritmo de crecimiento dinámico los próximos trimestres, apoyada en la reducción de los tipos de interés por parte del BCE, un precio de la energía en cotas moderadas y el mantenimiento de unos flujos de inmigración relativamente elevados. En este contexto, el consumo privado y la inversión probablemente se consolidarán como los motores del crecimiento.

Respecto al BCE, la inflación en la eurozona ya ha alcanzado el objetivo del 2% y no se prevén grandes cambios en su evolución, por lo que todo apunta a que los tipos se mantendrán alrededor del 2%, un nivel claramente inferior al de los últimos años. El mercado solo contempla la posibilidad de una última bajada, que situaría el tipo depo en el 1,75% en 2026, para luego volver al 2% en 2027, o bien que el BCE mantenga el tipo depo en el 2% durante lo que resta de 2025 y todo 2026. En cualquier caso, la economía española seguirá beneficiándose en lo que queda de año y en 2026 del ciclo de bajadas de tipos.

En segundo lugar, las previsiones sobre el precio del petróleo apuntan a un ligero descenso en lo que queda de año: tras rondar los 68 dólares/barril en septiembre, el Brent bajaría a 65 dólares/barril en diciembre de 2025 y se mantendría en torno a ese nivel durante 2026. Así, el precio del petróleo se consolidaría en niveles más bajos que los registrados los últimos años, lo que seguirá impulsando el crecimiento.

En cuanto a los mercados exteriores, se ha revisado ligeramente al alza el crecimiento previsto para la economía mundial en 2025, del 2,9% al 3,1%, y el de la eurozona para 2025 y 2026, en 0,1 p. p., hasta el 1,3% y el 1,2%, respectivamente. Esta mejora responde principalmente a que los datos de crecimiento en el 1T y en el 2T fueron mejores de lo esperado. Sin embargo, el ritmo de crecimiento de nuestro principal socio comercial sigue siendo modesto, lo que apunta a que las exportaciones españolas mantendrán un avance contenido.

Perspectivas

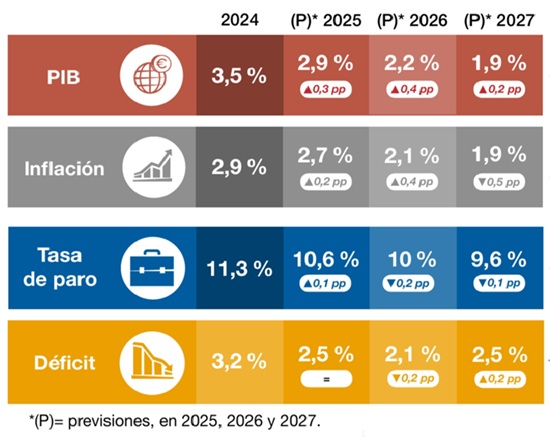

En los últimos trimestres, la resiliencia de la economía española ante el contexto internacional adverso ha sorprendido positivamente. Además, el INE ha revisado al alza el perfil de crecimiento de los últimos años y, especialmente, el de los últimos trimestres. Todo ello nos lleva a revisar al alza la previsión de crecimiento de este año, del 2,4% previsto en el escenario anterior, al 2,9%. Para 2026, seguimos esperando cierta desaceleración en el ritmo de crecimiento, pero revisamos la previsión en 0,1 p. p. al alza, hasta el 2,1%.

En concreto, entre 2022 y 2024, el crecimiento de la economía española se apoyó principalmente en el sector exterior, en especial en el turismo, y en menor medida en los servicios no turísticos, el consumo público y el aumento de la población por la inmigración. En 2025, las fuentes de crecimiento han comenzado a orientarse hacia la demanda interna, una tendencia que se espera que continúe en 2026.

Así, esperamos que el consumo privado mantenga un ritmo de crecimiento dinámico, impulsado por la bajada de los tipos de interés, la recuperación del poder adquisitivo de los hogares –gracias a la normalización de la inflación y la fortaleza del mercado laboral– y la reducción gradual de la tasa de ahorro. Por su parte, la inversión también seguirá beneficiándose de los menores tipos de interés, las buenas perspectivas económicas y el apoyo de los fondos NGEU. Los datos de los últimos tres trimestres ya apuntan al inicio de un nuevo ciclo inversor que podría prolongarse en el tiempo. Tanto el consumo privado como la inversión tienen margen para seguir creciendo: en el 2T, el consumo privado estaba solo un 5,3% por encima del nivel del 4T 2019 y la inversión en equipo, un 5,1%, frente al 9,4% del PIB. Si consideramos el aumento de la población desde 2022, las cifras aún son más llamativas: el consumo real per cápita en el 2T 2025 apenas supera en un 1,0% el nivel previo a la pandemia. En cuanto a la inversión, gran parte de la recuperación proviene de las Administraciones públicas y los hogares: en el 2T 2025, la formación bruta de capital fijo en estos sectores estaba un 76,3% y un 75,1% en términos nominales por encima del nivel de finales de 2019, mientras que en las sociedades no financieras (SNF) el aumento era solo del 12,8%. Si se tiene en cuenta que el deflactor de la formación bruta de capital fijo ha subido un 20,8% en el mismo periodo, en términos reales la inversión de las SNF sigue muy por debajo del nivel prepandemia, por lo que aún tiene mucho margen de recuperación. Conviene recordar que el sector de las SNF es el más intensivo en inversión y representa el 72% del total en 2019.

A pesar de las buenas perspectivas, se espera que el crecimiento en 2025 y 2026 siga una senda de moderación conforme algunos de los factores favorables de los últimos años pierdan fuerza. Destacan la normalización del crecimiento turístico, el menor impulso del consumo público y una moderación en los flujos de población previstos. A ello se le suma la debilidad persistente de la economía europea y el aumento de los aranceles entre EE. UU. y la UE. Como contrapeso, el sector de la construcción podría compensar parcialmente la ralentización del turismo. Ante la creciente brecha entre la demanda y la oferta en el mercado inmobiliario, se prevé que la construcción de nueva vivienda acelere en 2025 y 2026. Esta tendencia ya se refleja en los datos: los visados de obra nueva crecieron un 13,3% interanual en los 12 meses hasta mayo de 2025, frente al 3,5% del mismo periodo del año anterior.

En 2026, se prevé que la inflación continúe moderándose y alcance el 2,0% de media anual, tras una previsión de cierre en el 2,5% para 2025. Esta tendencia estará impulsada por la reducción de la inflación energética, una vez desaparezca el efecto de la normalización del IVA sobre la tarifa eléctrica aplicada en enero de 2025, y por la moderación en los precios de los alimentos. Además, la apreciación significativa del euro registrada en 2025 –más de un 13% en lo que va de año– contribuirá también a esta moderación.

Por otro lado, los datos publicados hasta ahora muestran un notable aumento del empleo, del 2,7% interanual según la EPA del 2T. En 2025, se prevé que la creación de empleo se mantenga dinámica, alrededor del 2,5% este año. Para 2026, se espera cierta moderación, aunque el crecimiento seguirá siendo elevado: el empleo aumentaría un 2%, frente al 1,6% previsto anteriormente. Así, también se ha mejorado la previsión de la tasa de paro, que pasaría del 11,3% en 2024 al 10,4% en 2025, y se espera que, por primera vez desde 2007, baje de los dos dígitos en 2026, situándose en el 9,7%.

Por el lado del sector inmobiliario, el mercado residencial atraviesa una fase expansiva, impulsada por la bajada de los tipos de interés, la mejora del poder adquisitivo, el crecimiento demográfico y la fuerte demanda de compradores extranjeros. Las compraventas de vivienda alcanzaron las 700.000 unidades en los 12 meses hasta junio de 2025, casi un 20% más que en el mismo periodo del año anterior y la cifra más alta desde 2007. Aunque la oferta está empezando a reaccionar, todavía no es suficiente para empezar a reducir el déficit de vivienda acumulado desde 2021. Este desequilibrio entre oferta y demanda seguirá presionando los precios a corto y medio plazo. Por ello, prevemos que el crecimiento de los precios de la vivienda se mantenga elevado en 2025 y 2026: se espera un aumento del 9,6% este año y del 6,3% el próximo.

Los riesgos que rodean el escenario son múltiples. Entre los riesgos al alza destacan la posibilidad de que el consumo y la inversión crezcan más de lo previsto, especialmente si la incertidumbre se reduce más rápidamente de lo esperado y los hogares y las empresas normalizan también más rápidamente los niveles de ahorro. Los fondos NGEU también podrían tener un mayor impacto o la inversión residencial podría repuntar con más fuerza de lo previsto. Sin embargo, los principales riesgos siguen siendo a la baja y de carácter geopolítico. Aunque la incertidumbre por la guerra comercial entre EE. UU. y la UE ha disminuido, no pueden descartarse nuevos episodios de tensión. Además, la caída del Gobierno en Francia y las dudas sobre la sostenibilidad de su deuda han aumentado los riesgos sobre la estabilidad financiera. Por último, una escalada del conflicto en Oriente Medio podría provocar un fuerte aumento en los precios del petróleo.