En enero, el BCE bajó los tipos otros 25 puntos básicos, lo que supuso la quinta reducción en este ciclo de recortes. La política monetaria se está acercando claramente a la neutralidad, pero, al situarse en el 2,75%, el tipo de depósito sigue estando 50 puntos básicos por encima del límite superior del rango neutral, estimado por el BCE en 1,75-2,25% en un informe de febrero. Aunque el Consejo sigue proporcionando orientaciones de carácter ambiguo a los mercados, y Lagarde volvió a insistir en enero sobre la necesidad de un enfoque basado en los datos, la dirección a seguir no podría ser más clara, teniendo en cuenta la debilidad de la actividad económica de la eurozona.

Empecemos analizando los datos. El panorama económico de la eurozona no ha cambiado mucho desde la última reunión del BCE en enero, aunque quizá se hayan publicado más noticias positivas que negativas. El PIB del cuarto trimestre se revisó al alza, con un modesto crecimiento del 0,1%. El PMI compuesto se situó en 50,2 en febrero, al mismo nivel que el mes anterior, y aunque se necesite una lupa para apreciar la expansión, los datos de 2025 han sido mejores que los del cuarto trimestre.

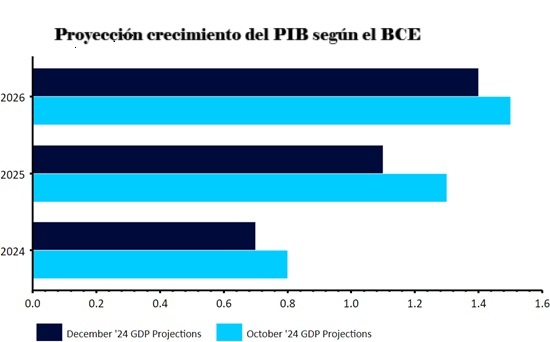

Sin embargo, sigue habiendo claros riesgos a la baja para las perspectivas económicas, y así lo recalcará el BCE el jueves. Aunque aún no hemos recibido detalles concretos sobre las restricciones comerciales que Trump pretende imponer a la UE, el presidente ha introducido nuevos aranceles del 20% dirigidos a China, y del 25 % al acero y el aluminio. Creemos que el impacto directo de las restricciones comerciales en la eurozona probablemente será reducido, aunque el que probablemente se produzca en la confianza de los consumidores y las empresas no será desdeñable. Teniendo esto en cuenta, creemos que es probable que el jueves se produzca una ligera revisión a la baja de las previsiones de crecimiento por parte del BCE para el 2025 (+1,1% en diciembre).

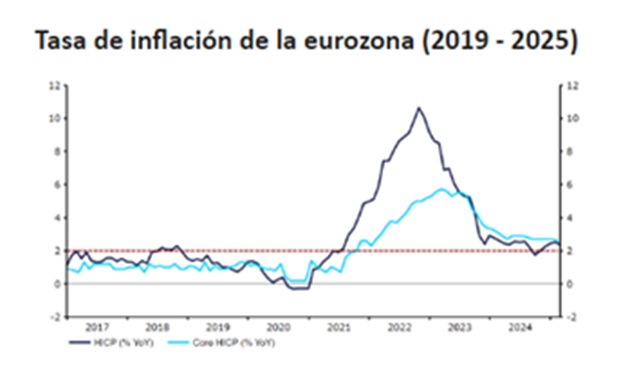

Desde la reunión de enero, los datos de la inflación no han empeorado, aunque tampoco han mejorado significativamente. Es probable que la presidenta Lagarde vuelva a insistir en que los riesgos inflacionistas siguen siendo elevados, por las fuertes presiones salariales y una incertidumbre geopolítica que podría alzar los precios de la energía. No obstante, es poco probable que se produzcan cambios significativos en las previsiones de la inflación, y las previsiones para los precios del consumo, generales y subyacentes, podrían mantenerse (en gran medida) sin cambios respecto a diciembre, en el 2,1% y el 2,3%, respectivamente.

Lo que realmente interesará a los mercados es la opinión del BCE con respecto al nivel neutro de los tipos. Estamos empezando a ver síntomas de desacuerdo, y algunos de los miembros más hawkish del BCE han empezado a oponerse a nuevos recortes. Entre ellos se encuentra Isabel Schnabel, miembro del Consejo, que el mes pasado argumentó que ya no estaba claro si la política monetaria seguía siendo «restrictiva», y que en la reunión de marzo debería debatirse si se debe seguir calificándola de esa manera. No creemos que se deje de calificar como «restrictiva» esta semana, aunque podríamos ver una suavización en los comunicados del BCE que apunte a un ritmo más lento de recortes en el futuro.

Es probable que las comunicaciones de Lagarde sigan siendo de carácter dovish, sobre todo por la incertidumbre que existe en torno a las consecuencias económicas del proteccionismo comercial de Estados Unidos y su geopolítica. Es posible que la presidenta comunique que el tipo de interés oficial se está acercando a los niveles neutrales, lo que podría indicar a los mercados que los recortes están llegando a su fin. Sin embargo, no esperamos ninguna orientación explícita con respecto a los siguientes pasos del BCE, y es probable que Lagarde insista en que la política monetaria se fijará reunión tras reunión. Este enfoque debería dar cierta flexibilidad al BCE ante los escenarios variados que se pueden acontecer con los aranceles de Trump y las negociaciones de paz con Ucrania.

Por ahora, no hemos observado indicios suficientes que puedan alterar la senda de tipos establecida por el BCE, y seguimos previendo otro recorte en abril, además del de la reunión de esta semana. Aunque la evolución del crecimiento nos ha resultado relativamente alentadora últimamente, y observamos que la inflación sigue siendo elevada, no creemos que sea suficiente para alterar el rumbo de los tipos. Si el BCE sugiere que se pueda producir un recorte en abril y apunta a la posibilidad de tipos por debajo del 2% a lo largo de este año, podríamos ver cierta debilidad en el euro el jueves.

La decisión sobre la política monetaria del BCE se anunciará este jueves a las 13.15 GMT (14.15 CET), y la conferencia de prensa tendrá lugar 30 minutos después.