Con el retrovisor, analizamos el comportamiento pasado (pero, generalmente y de forma errónea, nos centramos en los últimos meses). Con la lupa, miramos el corto plazo y, en ocasiones, buscamos los activos que “hoy y ahora” nos dan más.

Con el catalejo, el objetivo sería mirar más a largo plazo, hacer una estrategia de futuro y ser fieles a ella. Esto es más complicado, lo sabemos, porque a largo plazo tenemos menos visibilidad de lo que podría ocurrir (y a todos nos inquieta la incertidumbre) y somos impacientes por naturaleza (queremos resultados aquí y ahora).

Pero, como dijo Warren Buffet: «El mercado de valores está diseñado para transferir dinero del impaciente al paciente.»

Es comprensible que un ahorrador que ha juntado una cierta cantidad de dinero, con mayor o menor esfuerzo, tenga la tentación de dejarlo en un depósito (“más vale pájaro en mano”) en vez de invertirlo en otros activos, que muchas veces vienen acompañados de las correspondientes advertencias legales, como “Se trata de un producto no garantizado y puede sufrir pérdidas de capital”.

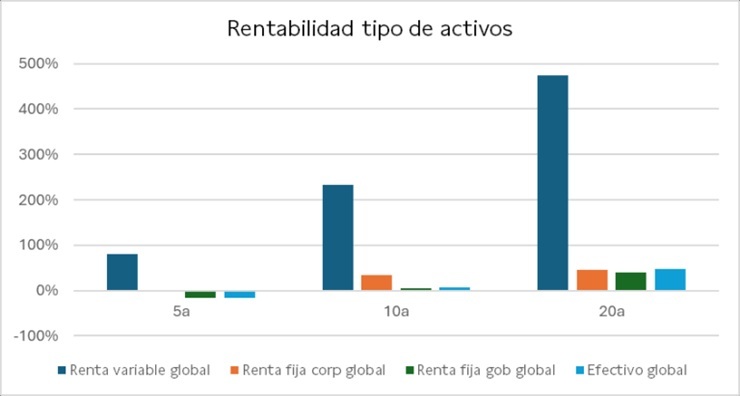

Y esto último es cierto, pero si nos salimos del cine a mitad de una película triste, podemos perdernos un final feliz. No hay que obviar el riesgo (que es real) de tener pérdidas cuando invertimos, por ejemplo, en acciones o en fondos de inversión de renta variable. Pero, a menudo, cuando pensamos en riesgo lo hacemos solo mirando la volatilidad y nos olvidamos de que existe un aliado muy poderoso para combatirla: el tiempo. Cuánto más largo sea nuestro horizonte de inversión, más se reduce el riesgo de pérdida.

Además, cuando nos quedamos anclados en el ahorro en depósitos estamos cayendo irremediablemente en otro riesgo (también real): perder poder adquisitivo por el efecto de la inflación.