Sin embargo, el sistema financiero mundial está mostrando tensiones considerables a medida que el aumento de las tasas de interés sacude la confianza en algunas instituciones. Las quiebras de Silicon Valley Bank y Signature Bank en los Estados Unidos, causadas por la huida de depositantes no asegurados al darse cuenta de que las altas tasas de interés han llevado a grandes pérdidas en las carteras de valores de estos bancos, y la adquisición respaldada por el gobierno de Credit Suisse de Suiza por parte de su rival UBS han sacudido la confianza del mercado y desencadenado importantes respuestas de emergencia por parte de las autoridades.

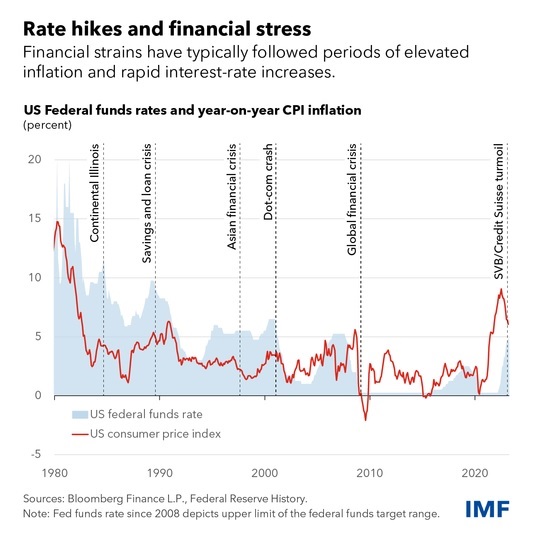

Nuestro último Informe sobre la estabilidad financiera mundial muestra que los riesgos para los intermediarios financieros bancarios y no bancarios han aumentado a medida que las tasas de interés se han elevado rápidamente para contener la inflación. Históricamente, tales aumentos contundentes de las tasas por parte de los bancos centrales a menudo son seguidos por tensiones que exponen fallas en el sistema financiero.

En su función de evaluar la estabilidad financiera mundial, el FMI ha señalado brechas en la supervisión, regulación y resolución de las instituciones financieras. Informes anteriores sobre estabilidad financiera mundial advirtieron sobre las tensiones en los intermediarios financieros bancarios y no bancarios frente a las tasas de interés más altas.

No es 2008

Si bien la agitación bancaria ha aumentado los riesgos para la estabilidad financiera, sus raíces son fundamentalmente diferentes de las de la crisis financiera mundial. Antes de 2008, la mayoría de los bancos estaban lamentablemente descapitalizados según los estándares actuales, tenían muchos menos activos líquidos y tenían mucha más exposición al riesgo crediticio. Además, hubo una excesiva transformación del vencimiento y del riesgo crediticio del sistema financiero en general, altos grados de complejidad de los instrumentos financieros y activos de riesgo financiados predominantemente por préstamos a corto plazo. Los problemas que comenzaron en algunos bancos se extendieron rápidamente a las empresas financieras no bancarias y otras entidades a través de sus interconexiones.

La reciente agitación es diferente. El sistema bancario tiene mucho más capital y financiamiento para capear shocks adversos, las entidades fuera de balance se han desenrollado y los riesgos crediticios se han visto frenados por regulaciones más estrictas posteriores a la crisis. En cambio, fue una reunión entre el fuerte y rápido aumento de las tasas de interés y las instituciones financieras de rápido crecimiento que no estaban preparadas para el aumento.

Al mismo tiempo, también aprendimos que los problemas en las instituciones más pequeñas pueden sacudir la confianza más amplia del mercado financiero, particularmente porque la inflación persistentemente alta continúa causando pérdidas en los activos de los bancos. En este sentido, la agitación actual es más parecida a la crisis de ahorros y préstamos de la década de 1980 y los eventos que condujeron a la quiebra en 1984 de Continental Illinois National Bank and Trust Co., que entonces era la más grande en la historia de los Estados Unidos. Estas instituciones estaban menos capitalizadas y tenían depósitos inestables.

Amenazas crecientes

Recientemente, las acciones bancarias han disminuido debido a las tribulaciones de la industria, lo que ha elevado el costo de financiamiento de los bancos y bien puede conducir a la reducción de los préstamos. Al mismo tiempo, tal vez sorprendentemente, las condiciones financieras generales no se han endurecido significativamente y siguen siendo más flexibles que en octubre. Las valoraciones de las acciones siguen siendo estiradas, especialmente en Estados Unidos. Los diferenciales de crédito corporativo modestamente más amplios se ven compensados en gran medida por tasas de interés más bajas.

Por lo tanto, los inversores están valorando un escenario bastante optimista y esperan que la inflación disminuya sin muchos más aumentos en las tasas de interés. Si bien los participantes del mercado consideran que las probabilidades de recesión son altas, también esperan que la profundidad de la recesión sea modesta.

Esta visión optimista podría verse desafiada por una mayor aceleración de la inflación, lo que daría lugar a una reevaluación por parte de los inversores de la trayectoria de las tasas de interés y posiblemente conduciría a un endurecimiento abrupto de las condiciones financieras. Las tensiones podrían resurgir en el sistema financiero. La confianza, la base de las finanzas, podría seguir erosionándose. El financiamiento podría desaparecer rápidamente para bancos y no bancos, y los temores podrían extenderse, amplificados por las redes sociales y los grupos de chat privados. Las empresas financieras no bancarias, una parte de rápido crecimiento del sistema financiero, también podrían estar expuestas al deterioro del riesgo crediticio asociado con una economía en desaceleración. Por ejemplo, algunos fondos inmobiliarios han visto grandes descensos en sus valoraciones de activos.

Las acciones de los bancos en las principales economías de mercados emergentes han experimentado hasta ahora poco contagio de la agitación bancaria en Estados Unidos y Europa. Muchos de estos prestamistas están menos expuestos al riesgo de un aumento de las tasas de interés, pero generalmente tienen activos con menor calidad crediticia, y algunos tienen menos cobertura de seguro de depósitos. Además, las altas vulnerabilidades de la deuda soberana están presionando a muchas economías de mercados emergentes y fronterizas con calificaciones más bajas, con posibles efectos de contagio en sus sectores bancarios.

Cuantificación de riesgos

Nuestra métrica de crecimiento en riesgo, una medida de los riesgos para el crecimiento económico mundial derivados de la inestabilidad financiera, indica una probabilidad de aproximadamente 1 en 20 de que la producción mundial pueda contraerse un 1,3 por ciento durante el próximo año. Hay la misma probabilidad de que el producto interno bruto se contraiga un 2,8 por ciento en un endurecimiento severo de las condiciones financieras en el que los diferenciales corporativos y soberanos se amplían, los precios de las acciones caen y las monedas se debilitan en la mayoría de las economías emergentes.

Políticas resueltas

Ante el aumento de los riesgos para la estabilidad financiera, las autoridades deben actuar con decisión para mantener la confianza.

Las brechas en la vigilancia, supervisión y regulación deben abordarse de inmediato. Los regímenes de resolución y los programas de garantía de depósitos deberían fortalecerse en muchos países. En situaciones agudas de gestión de crisis, los bancos centrales pueden necesitar ampliar el apoyo financiero tanto a las instituciones bancarias como a las no bancarias.

Estas herramientas ayudarían a los bancos centrales a mantener la estabilidad financiera, permitiendo que la política monetaria se centre en lograr la estabilidad de precios.

Si las dificultades del sector financiero tuvieran graves repercusiones que afectaran a la economía en general, las autoridades podrían tener que ajustar la orientación de la política monetaria para respaldar la estabilidad financiera. De ser así, deberían comunicar claramente su determinación continua de volver a situar la inflación en la meta lo antes posible una vez que disminuyan las tensiones financieras.