El S&P 500 se anotó una mínima subida del 0,30%, incluso superior al +0,13% del Nasdaq 100, y ambos índices recuperaban las caídas acumuladas en los primeros días del mes, especialmente en la tarde del viernes, una vez conocidos los datos oficiales de empleo en Estados Unidos. A la hora del cierre de las bolsas europeas, éstas no tuvieron tiempo para digerir dichos datos y finalizaron con descensos que fueron desde el -2,22% del Euro Stoxx 50 al -2,58% del Ibex 35.

La reacción más relevante a los datos del mercado laboral estadounidense se produjo en los mercados de deuda, donde la rentabilidad del Treasury a 10 años repuntaba 22 puntos básicos para cerrar la semana en el 3,97%, clara señal de que el mercado podría estar reajustando sus estimaciones respecto al número y a la intensidad de las próximas bajadas de tipos de interés que llevará a cabo la Fed, y consecuentemente el resto de bancos centrales. En Europa el incremento no fue tan significativo, y es que la diferencia entre el crecimiento de las economías estadounidense y europeas se vio reflejada en la rentabilidad de los bonos, ya que el Bund subió solo +7 pbs para cerrar la semana en el +2,21%, y +4 pbs el Bono español, que terminó en con un +2,97%.

En los mercados alternativos vimos como el oro se mantenía por encima de los 2.600$/Oz cerca de sus máximos históricos mientras que el Brent que venía de cinco semanas de caídas rebotaba fuertemente hasta los 78$/b, lo que supuso una subida del +9,15% en la semana. El incremento de la tensión en Oriente Medio junto a las medidas de estímulo adoptadas por las autoridades chinas, favorecieron las agresivas órdenes de compra de petróleo.

¿Qué ocurrió con el mercado laboral estadounidense? Los datos de los meses anteriores mostraron signos de debilidad donde se veía un claro deterioro de la creación de empleo, con salarios a la baja y donde el empleo a tiempo completo cedía en favor del empleo temporal. Esa tendencia vivida en los meses de verano se ha visto truncada por los datos de septiembre que han mostrado una fuerte actividad, anticipada por las encuestas privadas JOLTs y ADP, al crearse más de 250.000 empleos frente a los 147.000 previstos, acompañados de unos salarios que crecen al 4% anual frente a una estimación del 3,8%. A la espera de conocer con mayor profundidad el desglose de estos datos, lo que está claro es que la economía estadounidense continúa muy fuerte y debería verse reflejado en unos muy buenos datos empresariales, los cuales empezaremos a conocer a finales de la semana y serán la gran referencia de los mercados en el mes previo a las elecciones presidenciales en EE.UU.

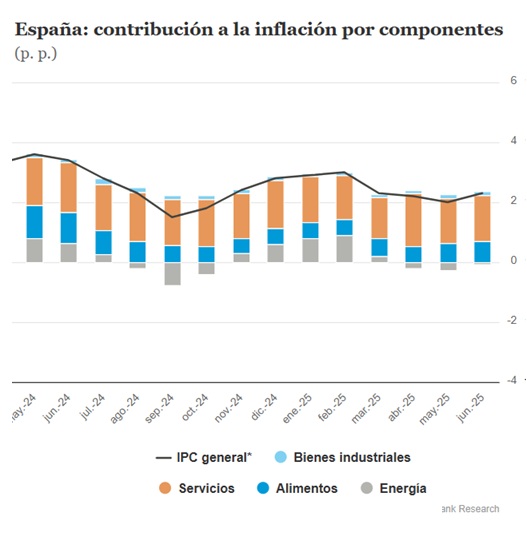

En Europa, como casi siempre, los datos estuvieron en línea con lo previsto, es decir, i) cierta mejoría en los PMIs (los niveles tan bajos en los que se encontraban dejan poco margen para empeorar), ii) la tasa de desempleo se mantiene muy baja en el 6,4% y iii) el IPC cedió hasta el 1,8% a nivel general y a 2,7% (-0,1%) a nivel subyacente. Todo ello ha alimentado las apuestas de una nueva bajada de tipos de interés por parte del BCE este mismo mes de octubre, cuando estaba descontada para los meses de noviembre y diciembre.

La presente semana nos deparará escasa información macroeconómica, siendo lo más destacable en Europa las actas del BCE y el dato de ventas minoristas. En EE.UU. conoceremos igualmente las actas de la última reunión del FOMC, los datos de IPC e IPP, además de las encuestas de la Universidad de Michigan respecto a la confianza del consumidor y las expectativas de inflación. Pero desde el lado micro, iniciamos la temporada de resultados del tercer trimestre que deberían corroborar la fortaleza mostrada por los datos macroeconómicos.